「企業型確定拠出年金(DC)」制度を導入している企業に務めている方は、2022年10月から確定拠出年金のルールが変更され、「マッチング拠出」か「iDeCo(個人型確定拠出年金)」を選べるようになりました.

「マッチング拠出」と「iDeCo」はどちらを選べば、たくさん投資(拠出)できるの?

こんな方のための記事となります.

確認すべきポイントがいくつかありますが、

結論、iDeCoを選択する方がたくさん投資(拠出)できます!

今の時代、資産は運用して力を発揮します.

今からでも遅くはありません.

できるだけ多くの掛金を拠出して、将来の老後生活に備えましょうね!

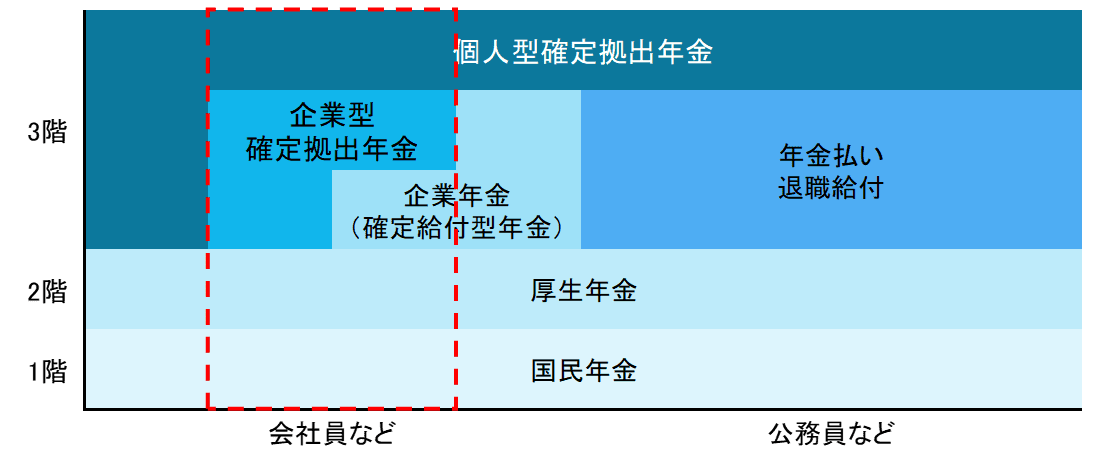

年金制度のおさらい

まずは、年金制度を簡単に復習しておきましょう.

会社員の場合、「国民年金(1階)」と「厚生年金(2階)」は同じで、3階の箇所が会社によって異なります.

そして、3階は全部で4パターンあります.

この記事を読んでいるあなたは “マッチング拠出” を検討されているため、「企業型確定拠出年金(企業型DC)のみ」か「企業型確定拠出年金(企業型DC)と確定給付型年金(企業型DB)」のどちらかの年金制度の会社にお勤めされていると思います.

個人型確定拠出年金(iDeCo)の注意点

2022年10月からのルール変更により、企業型DC加入者も原則、iDeCoに加入できるようになりましたが、以下の条件を該当する場合はiDeCoに加入できませんので、ご注意ください.

マッチング拠出をする場合

この記事のタイトルにもある通り、マッチング拠出をするか、iDeCoに加入するかを選ばなくてはなりません.

年金制度の仕組み上、マッチング拠出をする場合は、iDeCoに加入できません.

掛金が確定拠出年金の上限に達している場合

掛金には上限があります.

そして、上限に達していた場合は、iDeCoへ加入することが出来ません.

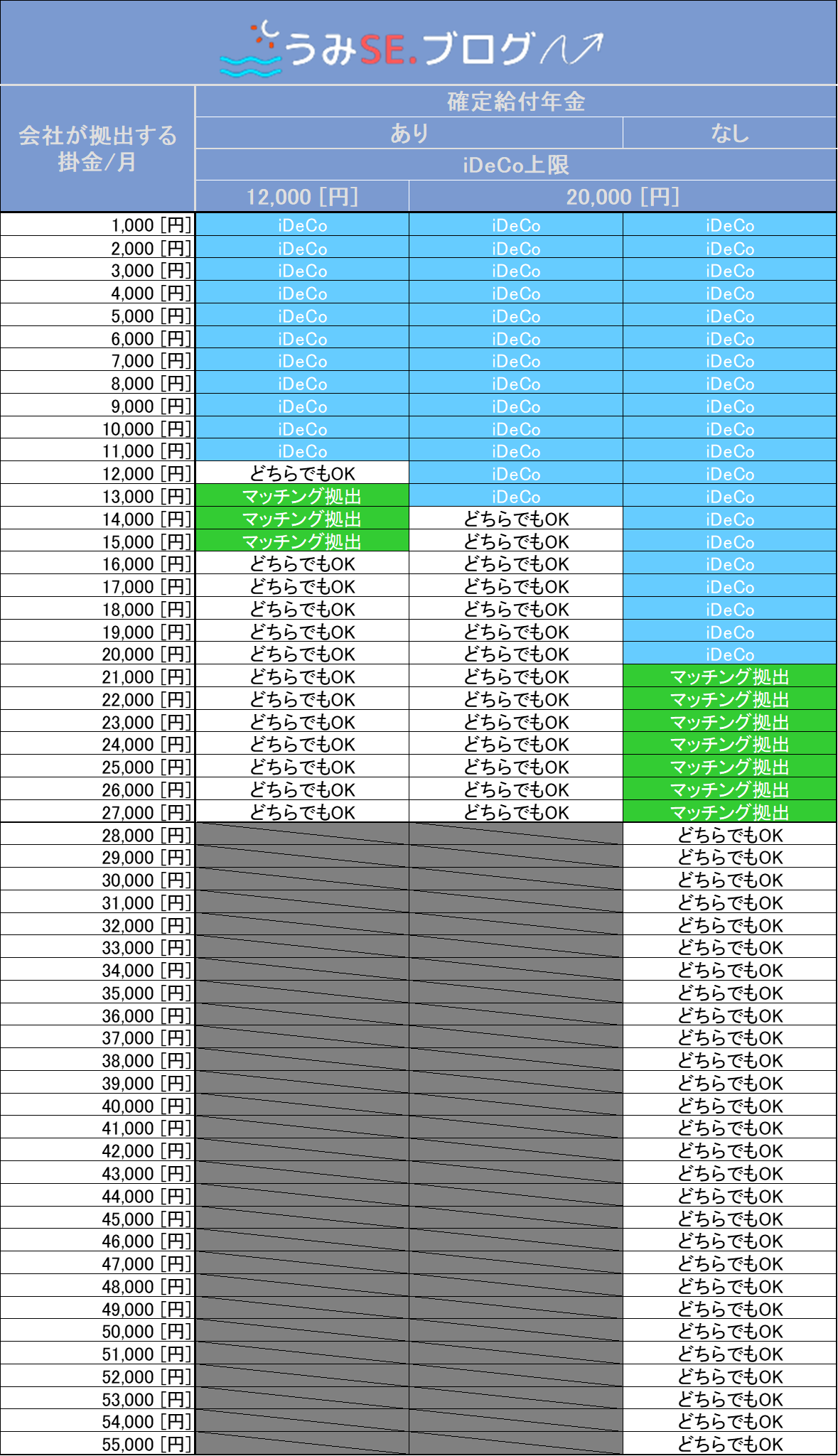

| 確定給付年金なし | 確定給付年金あり | |

|---|---|---|

| 💴iDeCoの掛金 | 20,000円以内/月 | 12,000円以内/月 (*1) |

| 🏢事業主の掛金 | 55,000円以内/月 | 27,500円以内/月 |

| 💹合計の掛金 | 55,000円以内/月 | 27,500円以内/月 |

*1. 2024年12月からは「20,000円以内/月」となります.

確定給付年金がある場合、合計の掛金は「27,500円以内」となりますので、確定拠出年金で事業主の掛金が27,500円/月に達している場合は、iDeCoに加入することはできません.

なお、iDeCo加入後の最低掛金は「5,000円/月以上」となりますので、確定拠出年金で事業主の掛金が「22,500円以上/月」の方は、事実上、iDeCoに加入できないことになります.(もしくは加入できても拠出できないことになります)

ご自身が務めている会社で、「確定給付年金の有無」と「確定拠出年金の掛金/月」をしっかり確認しておきましょう.

マッチング拠出とは?

次は「マッチング拠出」を確認しておきましょう.

マッチング拠出とは

つまり、「マッチング拠出で拠出できる金額」は、「会社が毎月拠出してくれる金額だけ」かつ拠出金額の合計が「合計の掛金」以内となります.

例えば、うみSEの場合は以下の条件となります.

上記より、iDeCoを選択した方がより多く運用することができます.

税制優遇の比較

マッチング拠出とiDeCoの減税となる対象を確認しておきましょう.

| マッチング拠出 | iDeCo | |

|---|---|---|

| 🏡 住民税 | 軽減される | 軽減される |

| 💴 所得税 | 軽減される | 軽減される |

| 🏢 社会保険料 | 軽減されない | 軽減されない |

上記のとおり、控除される税金に差はないので、純粋な掛金の比較により「マッチング拠出」か「iDeCo」を選ぶと良いでしょう.

まとめ

結論としては、以下の早見表の通りです.

確定給付年金の有無と、毎月会社が拠出してくれている金額を確認すれば、どっちが多く投資(運用)できるかわかります.

会社が拠出してくれている金額=「10,000円/月以下」の方が多いと思いますので、多くの方がiDeCoを選択することになります.

また、2024年12月からはiDeCoの拠出上限額も20,000円になるため、いよいよ「iDeCo」を選ぶ方が多く拠出することができます.

今の内にiDeCoの口座を開設しておくことをオススメします.

企業型確定拠出年金で運用する商品ラインナップが “ゴミ” しかないようであれば、迷わず「iDeCo」を選びましょうね!

最後まで読んでいただき、ありがとうございました.