「おこづかいを増やしたい方」、「余剰資金をただ貯金されている方」、投資をはじめてみませんか?

投資ってギャンブルでしょ?

『投資 = ギャンブル = 破産』ってお約束じゃない!

その手にはのらないわよ.

そのイメージ…、よくわかります…

うみSEも『投資=ギャンブル=破産』の認識が強く、給料の残りを銀行口座に貯金しているだけでした.

退職金とか…年金とか…、よくわからないけど、普通の会社で一生懸命働いてれば、老後も安心して生活できるものと思っていました.

どうやら老後2,000万円問題は解決したようです.

しかし、いつ再燃してもおかしくないので、少額投資の推奨は変わりません.【2022,06,21】

どうやら、現実はそんなに甘くないようです.

退職金と年金以外に3,000万円ぐらい貯めておかないと、楽しい老後を過ごせないらしいです…。

国も “積立NISA” などの制度を作り、株式や投資信託への投資から得られる配当金や分配金などを非課税とすることで、積極的に個人で投資することを推奨しています.

“確定拠出年金” や “iDeCo” なども同様、非課税制度を利用した仕組みとなります.

いろんなところで「運用」と記載されており、それらはすべて投資から始まります.

現代において、「投資」は避けて通れないもので、資産形成するための必要なスキルとなっています.

そこで、投資スキルを身につけるために、おこづかい(余剰資金)を使って様々な投資へ挑戦します.

それを『おこづかい投資』と呼ばせていただき、内容・手順・運用結果などを紹介します.

[temp id=3]目次 非表示

おこづかい投資とは?

おこづかい投資とは、【おこづかいなどの余剰資金をを使って、少額投資すること】を指します.

おこづかい投資のメリットは以下のとおりです.

- 将来のおこづかいが増える

- 投資の勉強ができる

- 余剰資金での少額投資のため、生活防衛資金を脅かすことがない

うみSEのおこづかいは【2万5千円】/月で、積立NISA(S&P500=100%)は家計の方で利用していますので、うみSEのおこづかい投資では、NISA制度は利用しません.(できません)

『NISA口座』は1口座/人までと決まっています.

家計の方で利用している『NISA口座』を妻の名義にする方法もありますが、それだとこっそりやってる ”おこづかい投資” がバレてしまうんですよね…

投資計画

当面は、毎月のおこづかい【+1万円UP】を目指します.

そのためには、毎月1万円分の配当金をもらう必要があります.

時間軸としては『中期〜長期』を対象とします.

ごく普通のサラリーマンなので、リアルタイムで為替チャートを確認することが難しいので、FXのような短期売買はしません.(できません)

但し、FX自動売買の仕組みもありますので、勉強したら挑戦します.

◆配当金:毎月1万円

=毎年12万円(1万円×12ヶ月)

配当金は課税対象なので、その分も考慮すると以下のようになります.

◆日本株:約20%の納税が必要

(配当金:税抜前で約14.4万円/年)

◆米国株:約30%の納税が必要

(配当金:税抜前で約15.6万円/年)

上記より、目標を達成するために必要な運用資産は…

◆日本株:

約480万円の運用で、12万円/年の配当金

(※配当利回り=3%で計算)

◆米国株:

約520万円の運用で12万円/年の配当金

(※配当利回り=3%で計算)

税金の負担が大きいです.

今後は節税方法についても勉強していきたいです.

さて、目標である「毎月1万円の分配金をもらう」ためには、520万円(米国株の場合)を利回り3%以上で運用する必要があることがわかりました.

そして、520万円を用意するために「おこづかい毎月2万円(MAX)」を純粋に貯金すると、260ヶ月(約22年)必要となります.

例えば、

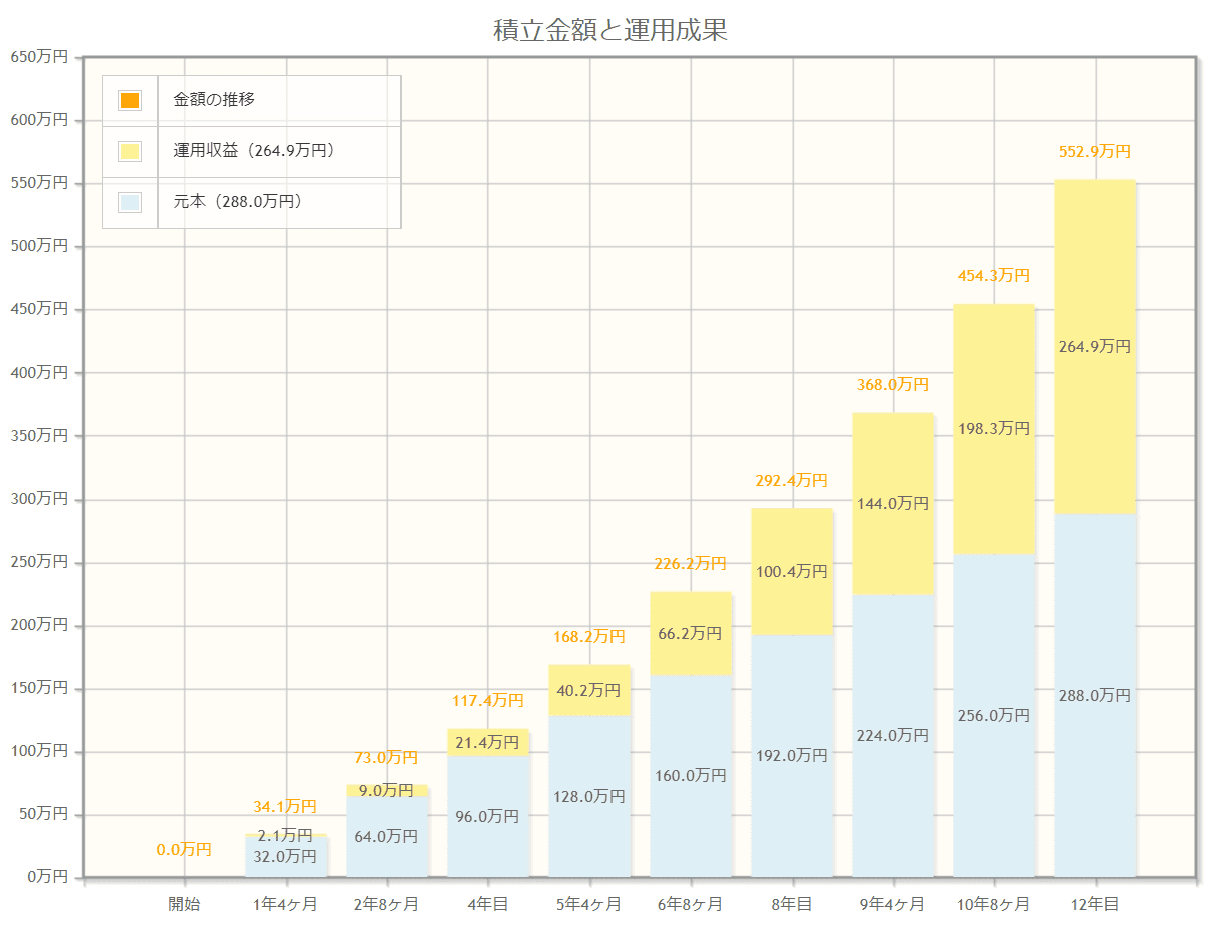

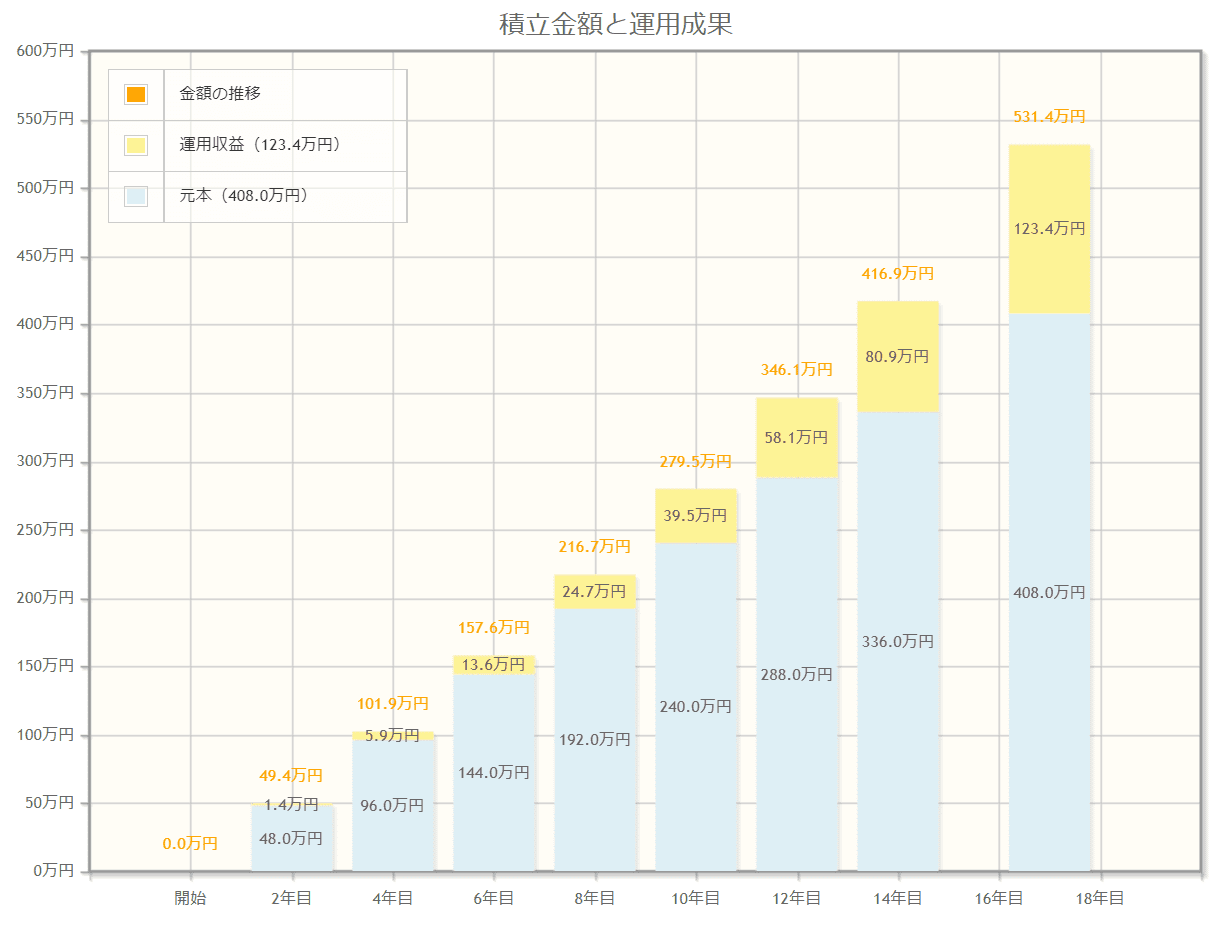

【利回り=10%】で運用できれば、12年で520万円以上の資産形成が可能です.

【利回り=5%】で運用できれば、15年で520万円以上の資産形成が可能です.

【利回り=3%】で運用できれば、17年で520万円以上の資産形成が可能です.

上記は金融庁のホームページから引用しています.

ご自身の計画に合わせて、しっかりシュミレーションしましょう!

投資先の紹介

様々な種類の投資がありますが、「株式投資」を基軸として挑戦します.

「不動産投資」や「太陽光発電投資」など様々な投資が紹介されており、それぞれにメリット・デメリットがありますが、【投資できる金額が少額であること】や【投資に時間をかける余裕がない】という条件がありますので、基本的には「放置」となります.

なので、うみSEと同じように「時間をかけず」かつ「少額での投資」を目指す方の参考になれば、ありがたいです.

それでは、現在挑戦している投資を紹介します.

米国ETF

配当利回り3%以上を目指すなら、高配当株の購入を検討する必要があります.

高配当株にはたくさんの種類がありますが、うみSEが大好きな【米国ETF】を紹介します.

米国ETFとは、米国市場に上場している投資信託で、上場していることで自由に売買することができます.

また、様々な米国企業に分散投資している投資信託でもあるので、1つの企業だけに投資するよりも、リスクが少ないことが特徴となります.

保有していれば得られる収益【インカムゲイン】と保有しているETFの価値が高くなる(つまり、売るときに高く売れる)【キャピタルゲイン】の2つの期待があります.

簡単に表現すると、【株価変動に合わせていつでも売買できる米国株のハッピーセット】です.

米国企業には、「アップル」「グーグル」「アマゾン」、「マイクロソフト」などの魅力ある大企業が含まれており、まとめて投資することができます.

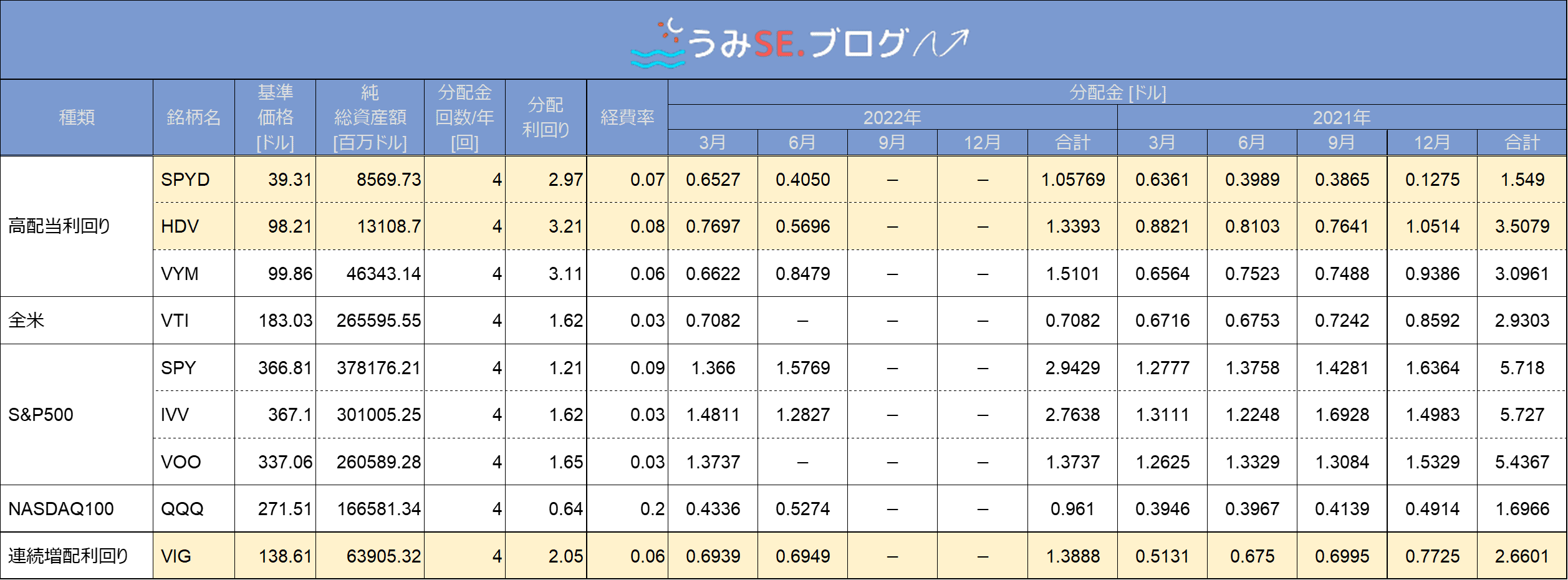

おすすめの米国ETFの銘柄を一覧表で並べてみました.

うみSEは以下の米国ETFへ投資します.

- SPYD

- HDV

- VIG

SPYDとHDVは利回り3%を超えているので、優先購入します.

VIGは、連続増配株(10年以上配当金の支払い額を増加している企業の株)の割合を高くしたETFです.

現在の配当利回りは低いですが、将来の配当金増加を狙って購入します.

QQQも購入していましたが、仮想通貨への投資のために売却しました.【2022,06,15】

QQQは、【NASDAQ100指数】に連動した投資成果を目指すETFで、配当利回りは低いですが、今をときめく魅力ある企業に投資の割合が多く、キャピタルゲイン狙いで購入します.

米国株・米国ETFをお得に買付する方法を紹介しています.

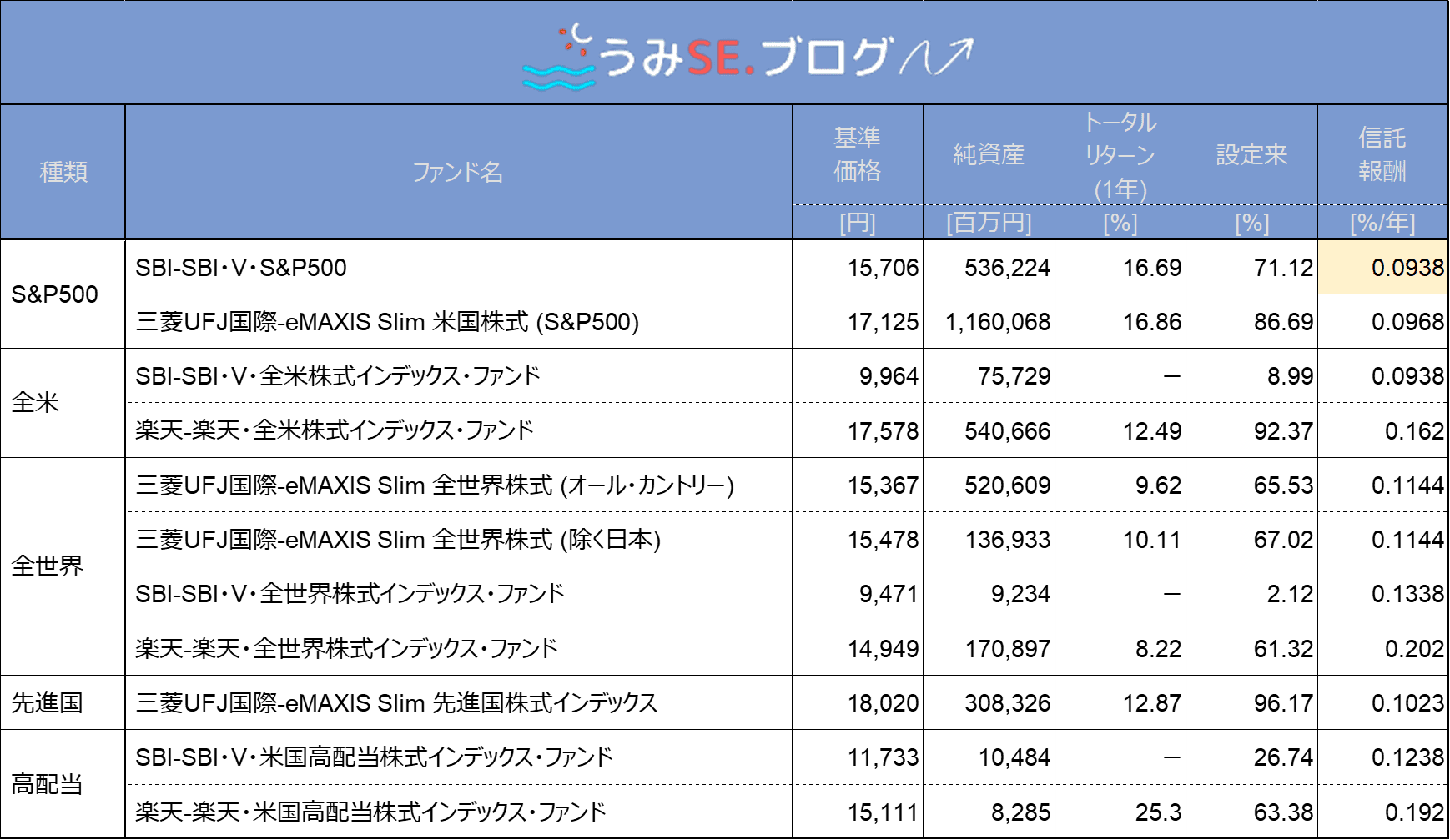

投資信託

こちらも日経平均株価やダウ平均株価などの株価指数に連動する株のハッピーセットですが、EFTとは異なり上場しておらず、リアルタイムで売買することはできません.

投資信託は分配金再投資型のものが多く、分配金支払いの都度、課税されないので長期投資(運用効率・複利効果)に向いています.

S&P500(米国を代表する主要企業の内、上位500社の指数)やNASDAQ100(世界中のベンチャー企業の内、上位100社の指数)などがあり、おすすめの銘柄(要は、うみSE の好み)を紹介します.

信託報酬が一番低く、S&P500指数に連動した【SBI-SBI・V・S&P500】へ投資します.

積立NISAにも登録されている商品なので、国からも信頼されている安心できる商品です.

投資信託を購入する場合は、積立NISAにも選ばられている商品を選択することを推奨します.

積立NISAに選ばれるためには、国から一定の水準をクリアする必要があり、ぼったくり商品が自動的に排除されます.

全世界や全米の指数に連動したファンドも優良ファンドです.

投資先がより広く分散されており、この辺りは好みかと思います.

以下の記事で投資信託をお得に買う方法を紹介しています.

暗号資産

暗号資産にも投資します.

暗号資産には様々な通貨(コイン)や投資方法が存在しており、その中でDeFi(ディファイ)という仕組みを利用した「預けるだけで通貨が増える」DEX に挑戦しています.

代表的なもので言えば、【Pancake Swap】 や【PIXEL FAINANCE】があり、何れも世界最大の暗号資産取引所である【BINANCE】が出資しています.

他にも流行りの「NFT」や「Move to Earn」、「Play to Earn」などへの挑戦も検討しています.

暗号資産って危ないってイメージしかないんだけど…

確かに「ボラティリティ(価格変動)」が大きいので、「大暴落」みたいなニュースをよく見かけます.

しかしながら、暗号資産の代表とも言える「ブロックチェーン」は、将来必ず使用される技術であり、今の内に少額でも触って慣れておくことをオススメします.

日本株

日本株にも投資します.

国内の株式会社へ投資するメリットは、分配金などにかかる税金が米国ETFより少ないことと、為替リスクがないことです.

もちろん、米国ETFと比較した際、キャピタルゲインは狙えませんが、分配利回りが同じ条件の場合だと手元に入ってくる分配金は、日本株の方が多い(引かれる税金が少ない)です.

日本株も「高配当株」を狙って投資します.

まとめ

いかかでしたか?

少額でもコツコツ投資することで、おこづかいを毎月1万円UPできることがシュミレーションでわかりました.

増えたおこづかいで、大切な家族とちょっと贅沢な食事をしたり、可愛い子どもへおもちゃを買ってあげたり、自分の趣味に使ったりといろいろな選択肢を増やすことができます.

投資にはリスクがあります.

投資をする or しないはご自身でしっかり判断しましょう!

最後まで読んでいただき、ありがとうございました.