- 家計簿をつける『目的』しっかり確認できます!

- 家計簿アプリで時間をかけずにサクッと記録しましょう!

- つけた家計簿を分析することが大切です!

家計簿ってつけた方がいいのかしら?

仕事や家事で忙しいのに、いちいち家計簿帳に記録なんてしてられないわ.

頑張って働いて、お給料をたくさんもらえればいいんじゃないの?

わざわざ家計簿をつけるメリットってなにかしら?

こんな方へ向けた記事です.

お金を貯めるには、自身の状況を知る必要がありますが、その最善策が「家計簿をつけること」です.

どんなものにいくら使っているのかを把握し、支出を少なくすることで、お金を貯めることができます.

但し、なんとなく家計簿をつけているだけではお金は貯まりません.

目的をもって家計簿をつけることがとても大切です.

この記事では、家計簿をつける目的を確認し、家計簿をつけるコツを紹介します.

目的がないと、家計簿って続けられないんですよね.

一緒に家計簿をつける目的を確認してみましょう!

家計簿をつける目的を確認しましょう!

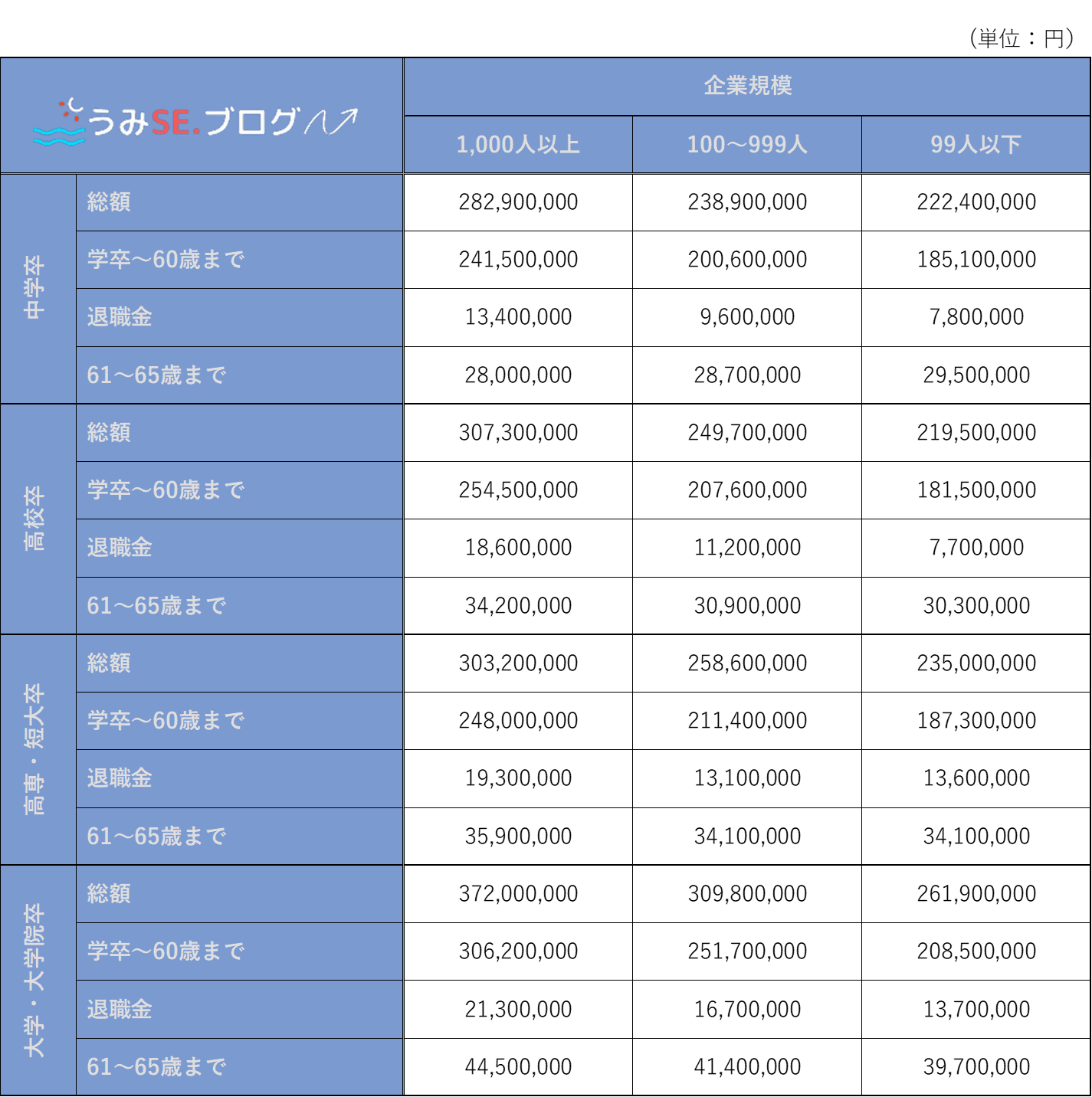

突然ですが、人生の総収入(いわゆる『生涯年収』)がいくらになるか、ご存知ですか?

大学卒の男性で、60歳まで働いた場合の生涯賃金は「3億円」という統計データがあります。

では、一生涯でいくら生活費が必要かご存知ですか?

もちろん、人によって生活スタイルや価値観が異なりますので、一概には言えませんが、必要なお金は「3億円」と言われています.

「3億円です」って言われても、実感が沸かないな~.

大丈夫です.

実感しやすいように、もう少し具体的な自身の場合に置き換えて試算してみましょう!

試算する金額はざっくりで問題ありません.

生涯賃金を試算しよう

まずは生涯賃金を試算しましょう.

「生涯賃金」とは、学校卒業~定年までの間に得られる賃金総額のことを指します.

しかしながら、定年後も65歳(日本人の平均)ぐらいまで再雇用されて働く方も少なくないと思いますので、そのことも考慮するものとします.

企業規模と最終学歴を元につくられた統計データを紹介します.

この表は男性(夫の給料)を例にしていますので、女性(妻の給料)で試算される方は、こちらのリンクより、統計データをご確認ください.

それでは、実際に試算してみましょう!

なお、この記事では以下の条件で試算します.

- 男性

- 大学卒(22歳から就職)

- 企業規模:1,000人以上

大学卒の男性で、60歳まで働いた場合の生涯賃金は『約3億円』という統計データとなっています.

これは『手取り』ではありませんので、社会保険料などを差し引いて、ざっくり “2億2千万円” と仮定しておきます.

定年までの「大きな支出」と「生活費」を試算しよう

次は定年(60歳)までの大きな支出と毎月の生活費を試算してみましょう!

人生の大きな支出を考えると、以下のようなものがあります.

- 結婚式:350万円(但し、親族の負担などがあるので除外)

- 夢のマイホーム:9千万円(維持費・管理費・諸経費含む)

- 子ども2人の大学費用:1千万円(私立理系)

人生の大きな支出がざっくり「1億円」だとすると、

残りのお金から生活費/月は、「1億2千万円 ÷ 38年(大学卒の22歳~60歳まで) ÷ 12ヶ月/年= 25万円/月」となります.

「定年後~」の賃金と生活費を試算しよう

最後は60歳で定年後、65歳まで同じ会社で働いて、一生涯を遂げるまでの生活費を試算してみましょう.

定年後~65歳までに得られる賃金は「約4.5千万円」、退職金は「約2.1千万円」となっていますので、合計「6.6千万円」となります.

ここで、年金をもらえないことを想定して試算すると、

定年前の「25万円/月(年間300万円)」で老後も生活した場合、約22年ほどでお金がなくなります.

(25万円/月 × 12ヶ月 × 22年 = 6.6千万円 )

ちなみに男性の平均寿命である82歳となりますので、ちょうど平均寿命でお金がなくなる計算となります.

まとめ

お疲れ様でした.

試算結果はいかがでしたか?

実際は年金ももらえると思いますが、それでも余裕のある生活費が算出できる方は少ないのではないでしょうか?

それでは、改めて以下のことを考えてみましょう.

- 300万円/年(25万円/月)で生活できますか?

- 25万円/月の中で、どのくらい将来のため貯金できますか?

- 老後の資金は十分ですか?

300万円/年(25万円/月)で生活できますか?

この記事での資産結果では、「300万円/年」つまり、「25万円/月」となりました.

私の感覚では、この金額で生活できる人は、かなりの節約家です.

例えば、全国平均では30.6万円/月というデータがありますので、年換算すると「367万円/年」となります.

家計簿をつけていれば、自身の生活費がわかると思いますので、比較してみましょう.

300万円/年はかなりハードルが高いことを実感いただけると思います.

「家計簿はつけてないけど、25万円/月なら多分大丈夫かな…」と思っている方、家計簿をつけてみるとわかりますが自身が感じているよりも支出は多いです.

実際に25万円/月に抑えるには、結構きつい金額かと思います.

当然、家族構成や収入によって状況は異なります.

無理して節約・倹約すれば達成できる金額かもしれませんが、継続するのは難しいと思います.

無理なく節約・倹約して、幸せな生活をするためにも、家計簿をつけましょう!

25万/月の中で、どのくらい将来のため貯金できますか?

試算結果、将来のために貯金しなきゃ!という思う方がいると思いますが、25万円/月の中からどのくらい貯金できますか?

そして、男女ともに平均寿命は年々上がっていますので、82歳までのお金だとかなり不安です.

(というか、そもそも300万円/年で生活できないので、もっと早くにお金がなくなります…)

老後の資産は十分ですか?

この記事での試算結果では、年金をもらえないものとして計算すると、82歳で生活費がなくなる計算となります.

「せっかく100歳まで長生きしたけど、お金がない…」なんてことにはしたくないですし、「子ども達の負担にはなりたくない」というのが親の心情ではないでしょうか?

資産を増やすには?

ここまでの内容を踏まえ、どうしたらよいか?

答えは簡単で、「将来のために貯金を増やしましょう!」です.

これをどうやって実現するかを教えます.

- 収入を増やす

- 支出を減らす

これだけです.

どっちもできれば完璧ですが、片方だけでも効果があります.

そして、増やした貯金を投資することがコツです.

「投資」=「ギャンブル」でしょ!?危険じゃないの?と思う方もいるかと思いますが、私がおすすめする「積立NISA」は、国が推奨する資産形成の一つです.

積立NISAでは、資産運用で得た利益にかかる税金を20年間 “ゼロ” にできる制度です.

積立NISAをする方は、証券口座を開設する必要があります.

おすすめはSBI証券です.

もちろん、うみSEも積立NISAを利用しています.

「投資」の話はここまでにして、家計簿の話に戻します.

貯金を増やすためには、収入を増やして、支出を減らす必要があります.

収入を増やすのはハードルが上がりますので、まずは家計簿を記録して、毎月の収入と支出を記録して確認することから始めましょう!

支出は自身が思っているよりも多かったりします.

それでは家計簿の基本を確認しましょう.

家計簿とは?

家計簿とは、一家の収入と支出を記録した帳簿であり、キャッシュフロー計算書でもあります.

どのくらい収入があって、どのくらい支出があるかを記録したものです.

家計簿を記録する目的は?

「家計を健全に保つこと」が主な目的です.

収入と支出をしっかり把握して、将来の資産確保に向けて支出の分析を行うために使います.

家計簿を記録するメリット

家計簿を記録すると、さまざまなメリットがあります.

お金の流れを把握できる

「給与」はで何となく把握できているけど、食費や消耗品などの「変動費」がどのくらいかかっているか、把握できていますか?

収入は確認しているけど、支出を記録していない方がとても多いです.

資産を増やす上で、「家計簿を記録してお金の流れを把握すること」が最も大事です.

自身の感覚とのズレを確認しましょう!

分析・改善がしやすい

電気代や電気代は夏と冬でどっちが高いか?

どうしてこんなにお金がなくなったのか?

などを見直したり、反省したりすることができます.

一番大事なことは「家計簿をつけているだけではお金は貯まらない」ということです.

当たり前の話ですが、記録はしているだけでは何も変わりません.

収入と支出をしっかり把握して上で、目標を目指して改善していくことが必要となります.

まずは固定費から改善していきましょう!

無駄づかいが減る

「ん?」って思う方いるかもしれませんが、家計簿の記録し始めると、今まで何も考えずに買っていたコンビニスイーツの数が減ったり、コンビニATMで手数料を払ってお金をおろすことがなくなります.

常に収入と支出を意識するようになるんです.

他にも、「支出の癖」なんかもわかったりしますね.

家計簿の運用方法

家計簿の運用方法に決まりはありませんので、個人によって考え方、やり方が異なります.

自身のやり方にあったで家計簿の記録を行いましょう!

家計簿を記録する

家計簿の記録方法はさまざまです.

- 手書きで記録するノートタイプ

- EXCELで記録するタイプ

- スマホの家計簿アプリで記録するタイプ

推奨するのは「スマホアプリで記録するタイプ」です.

理由は、「普段の家計簿の記録に時間をつかう必要がないから」です.

手書きで記録するノートタイプは、書くことで満足しがちなので、オススメできません.

ノートを開いて、電卓たたいて、好きなペンや色をつかっておしゃれに書いて…とするのはとても楽しいですが、はっきり言って時間の無駄です.

モッピーでポイ活をやっている方がよっぽど賢いです.

EXCELで記録するタイプは、毎日自分のパソコンを起動し、EXCEL操作に慣れている方であればオススメです.

EXCEL操作に慣れていない方や毎日自分のパソコンを起動しない方にはオススメできません.

EXCEL関数やマクロを使って、自動計算や自動グラフ化ができるカスタムファイルを作って、分析しやすいようにするのはありだと思います.

一番のオススメは家計簿アプリです.

普段使っているスマホでサクッと記録することができますので、記録に時間をかけることなく、自動でグラフ化などの分析も行ってくれます.

このグラフ化で視覚化して確認するという行為がとても大切なんです.

過去の自分の収支を確認することが出来て、それが日々の行動の改善につながります.

家計簿アプリは、マネーフォワードMEかZaimをオススメします.

現金派の方は、レシートをもらうと思いますが、この2つのアプリはレシートを撮影することで自動で記録する機能があり、それを無料で使用することができます.

また、口座情報などもリンクすることができ、複数の口座を持っているかたでも、総資産を一括で管理することが可能です.

気になった方は、ダウンロードして使ってみてください.

無料なので損することはありません.

何度も言いますが、大事なのは記録することではなく、分析して改善することです.

記録することに時間をかける必要はありません.

まずは1月間、目的をもって家計簿の記録を頑張りましょうね!

最後まで読んでくれてありがとうございました.